Stagnierender Neubau, steigende Nebenkosten und hohe Zinsen sorgen weiterhin für Herausforderungen auf dem Markt für Wohnimmobilien. Doch der Zenit für explodierende Kaufpreise ist allmählich überschritten und auch nachhaltige Immobilien profitieren – prognostizieren die Experten von JLL.

Im Jahr 2023 laufen mehrere wichtige makroökonomische Trends auf dem Wohnungsmarkt zusammen. Allen gemein ist das Ziel, nachhaltigen und bezahlbaren Wohnraum zu schaffen.

Wir befinden uns allerdings in einem herausfordernden Markt: Hohe Baupreise gepaart mit kräftig gestiegenen Fremdkapitalkosten haben im vergangenen Jahr dazu geführt, dass viele Wohnprojekte storniert wurden. Diese Entwicklungen werden sich mit Verzögerung auch auf die Fertigstellungszahlen auswirken. Für 2023 erwarten wir, dass weniger als 250.000 neue Wohnungen gebaut werden.

Bundesweit werden 700.000 Wohnungen zusätzlich benötigt

Dem steht ein realer Nachfrageanstieg gegenüber, da die Bevölkerung in Deutschland zuletzt wieder stark gewachsen ist: im Vergleich zu Ende 2021 um rund 1,1 Millionen Menschen. Grund für das starke Wachstum war die hohe Nettozuwanderung, insbesondere aus der Ukraine. Der gesamte bundesweite Bedarf an zusätzlichen Wohnungen wird auf rund 700.000 Einheiten geschätzt, der Vergleich mit dem Angebot zeigt also eine immense Diskrepanz. Dabei kumuliert sich die Problematik besonders in den großen und attraktiven Städten.

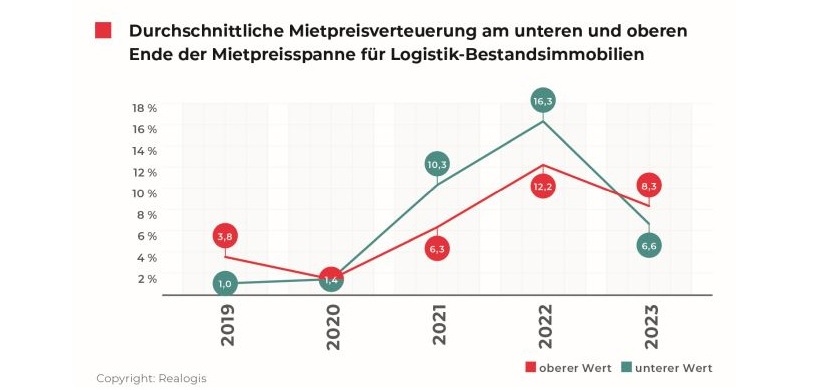

Druck auf Nettokaltmieten bleibt hoch

Auf den Mietwohnungsmärkten wird die Angebots-/Nachfragelücke noch dadurch verschärft, dass die steigenden Zinsen zu höheren Kosten für Wohneigentum geführt haben, sodass viele potenzielle Erstkäufer auf den Mietwohnungsmärkten verbleiben. Sowohl die Neuvertragsmieten als auch die Bestandsmieten sind zuletzt bereits deutlich gestiegen, gleichzeitig ist die Fluktuation am Mietwohnungsmarkt und damit das inserierte Angebot zurückgegangen. Dies dürfte die Situation an den Mietwohnungsmärkten in diesem Jahr weiter verschärfen. Vor diesem Hintergrund erwarten wir auch für 2023, dass der Druck auf die Nettokaltmieten erst einmal hoch bleiben wird.

Energiepreise: Starker Effekt auf die Mieten

Neben den Kaltmieten sind auch die Wohnnebenkosten im Zuge der Energiekrise stark gestiegen und haben zu einer deutlich größeren Wohnkostenbelastung der Privathaushalte geführt. Allein im vierten Quartal 2022 hat sich die Haushaltsenergie um 16,7 Prozent im Vergleich zum Vorquartal (drittes Quartal 2022) verteuert. Dies rückt das Thema der Erschwinglichkeit und des bezahlbaren Wohnraums in diesem Jahr weiter in den Fokus.

Gleichzeitig beobachten wir, dass sich die gestiegenen Energiekosten bereits auf das Nachfrageverhalten auf den Mietwohnungsmärkten auswirken. Zwischen dem ersten Halbjahr 2021 und dem zweiten Halbjahr 2022 ist über alle Energieeffizienzklassen hinweg ein durchschnittlicher Abschlag auf die Nettokaltmiete von rund 2,5 Prozentpunkten gegenüber der besten Energieeffizienzklasse A zu beobachten. Dies ist darauf zurückzuführen, dass Objekte mit schlechterer Energieeffizienz weniger nachgefragt sind und einen Abschlag gegenüber Objekten mit besserer Energieeffizienz hinnehmen müssen. Dieser Effekt ist umso stärker, je größer der Angebotsüberhang auf einem Markt ist. Darüber hinaus ist zu erkennen, dass energetisch schlechtere Immobilien eine schlechtere Marktgängigkeit haben, das heißt die Laufzeit der Inserierung ist länger.

Warme Wohnnebenkosten und auch kalte Wohnnebenkosten treiben die Bruttowarmmieten

Energiekrise: Katalysator für einen klimafreundlichen Gebäudesektor?

Die energetischen Herausforderungen im Wohnungsbestand sind in den Vordergrund gerückt. Die aktuelle Energiekrise könnte daher als Katalysator für die Energiewende im Gebäudesektor wirken, da sich die Wertdiskrepanz zwischen energieeffizienten und weniger effizienten Gebäuden vergrößert.

Zwar ist das Bewusstsein für die energetische Sanierung bei Immobilieneigentümern gestiegen, die Umsetzung bleibt für viele aber eine Herausforderung – insbesondere im Hinblick auf die aktuellen Finanzierungsbedingungen und Fördermöglichkeiten. Für viele Eigentümer ist die Förderlandschaft immer noch ein undurchsichtiges Dickicht. Aus klimapolitischer Sicht bleibt jedoch die energetische Ertüchtigung des Gebäudebestandes besonders relevant und eine deutliche Intensivierung der Modernisierungsrate ist notwendig. Allein um die Ziele des europäischen Green Deals zu erreichen, geht man davon aus, dass eine Verdoppelung der Modernisierungsrate (aktuell knapp über einem Prozent) notwendig wäre.

Preisabschläge für energetisch schlechtere Mehrfamilienhäuser nehmen zu

Kaufpreise: Der Markt hat sich noch nicht eingependelt

Wenn man die Kaufpreise für Wohnimmobilien betrachtet, sind die hohen Preissteigerungen der vergangenen Jahre vorerst Geschichte, vielmehr sind derzeit moderate Preisrückgänge auf dem Wohnimmobilienmarkt zu beobachten. Diese Preisrückgänge spiegeln jedoch nicht notwendigerweise die aktuellen Bedingungen auf den Kredit- und Kapitalmärkten – wie gestiegene Finanzierungskosten, restriktivere Kreditvergabe und geringere Liquidität – vollständig wider, denn der Übergang in ein neues Marktgleichgewicht ist bislang durch geringe Marktaktivitäten und erhöhte Intransparenz gekennzeichnet. Diese Merkmale sind auch die Ursache dafür, dass sich veränderte Rahmenbedingungen bei relativ illiquiden und heterogenen Assetklassen wie Wohnimmobilien oft erst verzögert in den Preisen niederschlagen.

Wohntrends nach der Pandemie: Städte sind weiterhin attraktiv

Der Trend der „Landflucht“, ausgelöst durch die Pandemie, hat sich in den letzten Jahren bestätigt. Dies wird an der stärkeren Preisentwicklung im Umland der Großstädte im Zeitraum zwischen Januar 2020 und Januar 2023 sichtbar wird. Die zunehmende Verlagerung der Wohnungsnachfrage ins Umland ist jedoch nicht gleichbedeutend mit einer vollständigen Abkehr vom Urbanisierungstrend der letzten Dekade und schon gar nicht mit einer gleichmäßigeren Verteilung der Binnenwanderung über alle Regionen Deutschlands. Der Begriff „Landflucht“ ist in diesem Zusammenhang missverständlich. Vielmehr bleibt die Attraktivität der Ballungsräume erhalten und es kommt zu einer räumlichen Ausdehnung dieser Agglomerationsräume. Insbesondere von Haushalten, die eine höhere Nachfrage nach Wohnraum haben. Das Wohnen in der Stadt wird aber für viele Menschen die bevorzugte Wohnform bleiben. Nicht zufällig ist das Mietniveau in diesen Wohnungsmärkten im Vergleich zum Umland immer noch sehr hoch, was die relative Attraktivität der Kernstädte insgesamt widerspiegelt.

Die Abwanderung in das Umland hat sich in jüngster Zeit etwas abgeschwächt, wofür im Wesentlichen drei Gründe verantwortlich sind:

1. Die Nachfrage kann sich nur dorthin verlagern, wo auch ein entsprechendes Angebot vorhanden ist. Und der Wohnungsneubau ist selbst im Umland der Großstädte zu gering ausgefallen.

2. Die steigenden Kreditzinsen verteuern die Kosten für Wohneigentum, sodass die reale Nachfrage, insbesondere aus der Gruppe der Ersterwerber, zunehmend auf den Mietwohnungsmärkten in den Städten verbleibt.

3. Durch die Energiekrise halten steigende Benzinpreise und hohe Heizkosten die Haushalte davon ab, längere Pendelzeiten und höhere Wohnkosten für größere Wohnungen in Kauf zu nehmen. Das tun sie nur dann, wenn ihr Arbeitgeber das Arbeiten von zu Hause auch nach der Pandemie ermöglicht. Damit einher geht eine Einsparung bei den Pendelkosten und eine erhöhte Nachfrage nach Wohnungsgrundrissen mit einem zusätzlichen (Arbeits-)zimmer.

Jedoch hat sich Remote-Working weitgehend etabliert und wird langfristig dafür sorgen, dass das Umland eine entlastende Rolle bei der Wohnungsknappheit in den Kernstädten einnehmen wird. Jedoch muss auch hier dafür gesorgt werden, dass ausreichend Wohnraum zur Verfügung steht.

Die Preise im Umland haben in den vergangenen drei Jahren aufgeholt – die Preisunterschieden zwischen Kernstadt und Umland bleiben aber hoch

Quelle: Haufe.