Die Bauzinsen für zehnjährige Finanzierungen sind erneut über die Marke von vier Prozent gestiegen. Experten halten sogar fünf Prozent für wahrscheinlich. Das hat dramatische Folgen für jene, die nun eine Immobilie kaufen möchten. Zumindest so lange, wie Mondpreise für Häuser und Wohnungen verlangt werden.

Vor allem Immobilienkäufer profitierten bei der Finanzierung ihrer Objekte in den vergangenen Jahren von traumhaften Konditionen. Auch wenn das die Nachfrage und – wegen des beschränkten Angebots – die Preise in die Höhe trieb. Doch die Bauzinsen haben sich seit Jahresbeginn 2022 bereits mehr als vervierfacht. Laut FMH-Finanzberatung liegt der Durchschnittszinssatz für ein Zehn-Jahres-Darlehen derzeit bei knapp über vier Prozent. Und auch fünf Prozent bis Jahresende hält Gründer Max Herbst für im Bereich des Möglichen.

Verantwortlich für die Entwicklung am Zinsmarkt ist die Europäische Zentralbank (EZB), welche in den letzten Monaten verschärft auf die hohen Inflationsraten im Euroraum reagiert und den Leitzins auf mittlerweile 3,0 Prozent erhöht hat. Und: Der EZB-Rat stellt weitere Zinserhöhungen in Aussicht. Die nächste Ratssitzung ist am 16. März.

Dabei beeinflusst die EZB-Entscheidung die Bauzinsen nur indirekt. Wichtigster Indikator sind die Zinsen für zehnjährige Bundesanleihen. Denn sie bestimmen maßgeblich die Renditen für Pfandbriefe, die wiederum von Banken für die Refinanzierung von Immobilienkrediten genutzt werden. Schon jetzt hat sich die Immobilienfinanzierung dadurch seit Anfang 2022 massiv verteuert. Zudem agieren Banken restriktiver bei der Kreditvergabe.

Monatliche Belastungen von über 3000 Euro

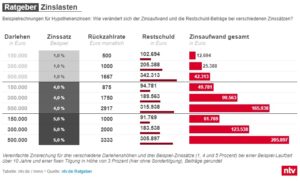

Konkret bedeutet die verteuerte Baufinanzierung zu einem effektiven Zinssatz (die Gesamtkosten, die für einen bestimmten Kreditbetrag insgesamt bezahlt werden müssen) von 4,0 Prozent für ein Darlehen über 500.000 Euro einen höheren Zinsaufwand von rund 142.000 Euro bis zum Ende der zehnjährigen Sollzinsbindung. Anfang des Jahres lag der effektive Zinssatz noch bei 0,8 Prozent. Sollte sich die Prognose der FMH-Finanzberatung bewahrheiten und die Bauzinsen sogar auf fünf Prozent steigen, würde dies den Kredit bei Neuabschlüssen um circa 171.000 Euro verteuern, bei jeweils einer verbleibenden Restschuld von weit über 300.000 Euro. Die monatlichen Belastungen würden sich so auf über 3300 Euro belaufen. Bei drei Prozent Tilgung. Unfassbare Zahlen.

Damit wäre die Immobilienfinanzierung auch für den gehobenen Mittelstand nicht mehr zu stemmen. Es sei denn, die Preise für Immobilien würden rapide sinken. Was durchaus denkbar ist, denn auch die Preisfindung am Immobilienmarkt funktioniert über Angebot und Nachfrage. Sollte Letztere wegbrechen, dürften auch die Preise für Wohnungen und Häuser deutlich nachgeben.

Dass die Bauzinsen linear zur Inflation steigen, erwartet die FMH hingegen nicht. Der Aufwärtstrend dürfte aber anhalten, zumal die EZB in den kommenden Monaten immer weniger auslaufende Anleihen verlängern wird – und damit die Preise und die Zinsen weiter treibt.

Noch keine Zwangsversteigerungen in Aussicht

Ein Schnäppchen via Zwangsversteigerungen bietet sich hingegen womöglich erst in einigen Jahren. „2013 hatten wir noch Zinsniveaus, die gar nicht so weit weg sind von heute. Die, die damals eine zehnjährige Hypothek abgeschlossen haben, die fällig wird, können das noch gut verkraften“, sagt Portfoliomanager Andreas Beck. „Interessant wird es 2015 und 2016. Wer da eine zehnjährige Hypothek abgeschlossen hat, hat für unter ein Prozent abgeschlossen. Wenn die jetzt refinanzieren müssen mit vier oder fünf Prozent, dann werden das viele nicht schaffen.“

Zur Beruhigung: Bei laufenden Hypothekenkrediten ändert sich durch die Zinserhöhungen nichts. Bauherren und Käufer werden sich aber über kurz oder lang einer Normalität aus vergangenen Zeiten stellen und höhere Zinsen bezahlen müssen. Eine Niedrigzinsphase wie in den Jahren 2015 bis 2022 wird es sobald nicht mehr geben, ist sich die FMH sicher – selbst dann, wenn die Inflationsrate tatsächlich irgendwann wieder bei zwei Prozent landen sollte.

Wer vor der Entscheidung für eine längere oder kürzere Zinsbindung steht, muss daher überlegen, welche Zinsentwicklung er erwartet. Geht man davon aus, dass die Zinsen in fünf Jahren deutlich niedriger sein werden als heute, empfiehlt sich eine kurze Laufzeit. Geht man hingegen davon aus, dass sich die Zinsen eher nach oben bewegen, wäre eine langfristige Absicherung von 20 Jahren sinnvoll. Sicherheit kostet Geld, schafft aber langfristige Gewissheit über die eigene Belastung.

Quelle: ntv