Die Zinsen im Euroraum steigen weiter. Allerdings geht die Notenbank jetzt etwas langsamer vor als bislang. Was heißt das für Sparer?

EZB-Präsidentin Christine Lagarde wirkt ein bisschen angespannt, als sie an diesem Donnerstag die Beschlüsse des EZB-Rats verkündet. Offenbar hat es durchaus unterschiedliche Meinungen in dem obersten geldpolitischen Gremium der Eurozone gegeben, wie man nun weiter vorgehen soll.

Anscheinend gab es durchaus Ratsmitglieder, die gern die Zinsen stärker angehoben hätten, um 0,5 Prozentpunkte. Die Zinsen gar nicht zu erhöhen, habe, soweit sie es mitbekommen habe, dagegen niemand vorgeschlagen, sagt Lagarde.

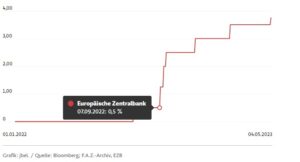

Am Ende verständigte der Rat sich auf eine Lösung, die man von außen betrachtet vielleicht als einen Kompromiss bezeichnen könnte, auch wenn Lagarde selbst das Wort „Deal“ weit von sich wies: Die EZB erhöht die Leitzinsen um 0,25 Prozentpunkte – verkündet aber zugleich, dass sie voraussichtlich von Juli an ihre billionenschweren Anleihebestände stärker als bislang geplant reduzieren will.

Leitzinsentwicklung der EZB

in Prozent

Auswirkungen auf das „Greening“ der Notenbank

Schon im vorigen Sommer hatte die Notenbank aufgehört, noch netto neue Anleihen zu kaufen. Auslaufende Anleihen waren aber zunächst noch ersetzt worden. Seit März war das für das ältere Anleihekaufprogramm APP nur noch zu einem Teil passiert. Von Juli an, so erwartet der EZB-Rat zumindest jetzt, sollten für das ältere Anleihekaufprogramm APP gar keine Anleihen mehr ersetzt werden, sagte Lagarde. Bei dem Krisenprogramm PEPP wolle man das jedoch mindestens bis Ende 2024 noch weiter machen. Die EZB will sich dabei die „Flexibilität“ bewahren, bei Bedarf notfalls Anleihen einzelner Eurostaaten bevorzugt zu kaufen.

Das voraussichtliche Ende der Anleihekäufe im APP-Programm hat dabei eine bemerkenswerte Konsequenz: Die EZB hatte die Käufe von Unternehmensanleihen in dem Programm zuletzt genutzt, um ihr Anleiheportfolio stärker an Klimakriterien auszurichten. Wenn man bald keine dieser Anleihen mehr kauft, fällt die Möglichkeit dieses sogenannten „Tilting“ weg.

Lagarde sagte, man sei sich im Klaren darüber, dass man sich in dieser Frage noch eine Lösung überlegen müsse. EZB-Direktoriumsmitglied Isabel Schnabel hatte bereits als Möglichkeit ins Gespräch gebracht, dann eben nicht mehr bei neuen Anleihen die „grünen“ Kriterien anzusetzen, sondern die Bestände umzuschichten.

Die EZB-Präsidentin hob hervor, die EZB habe im Kampf gegen die Inflation „noch Boden gutzumachen“ und werde nicht „pausieren“. Das dürfte heißen, dass es noch nicht die letzte Zinserhöhung gewesen ist. Konkret festlegen, wie der Kurs weitergehen soll, wollte sie sich aber nicht. Man werde weiter „datenabhängig“ entscheiden.

EZB folgt der Fed mit der Zinserhöhung

Die EZB folgt mit der Höhe der Zinsanhebung der amerikanischen Notenbank Fed, die am Mittwoch ebenfalls eine Zinserhöhung um 0,25 Prozentpunkte angekündigt hatte. Lagarde hob aber hervor, die EZB richte ihre Entscheidungen nicht an der Fed aus, sondern verfolge unabhängig ihr eigenes Ziel, nämlich die Inflation in Richtung von 2 Prozent zu bringen. Auch, wenn es natürlich Auswirkungen der Geldpolitik in Amerika auch auf die Eurozone gebe, beispielsweise über den Wechselkurs.

Vor der Entscheidung hatte es Diskussionen an den Finanzmärkten und unter Ökonomen gegeben, ob die EZB ihren Pfad aus den letzten Zinssitzungen beibehalten werde, die Zinsen um 0,5 Prozent anzuheben, oder ob jetzt, wie es dann passierte, ein kleinerer Zinsschritt anstehe.

Jari Stehn, der Europa-Chefvolkswirt der Investmentbank Goldman Sachs, hatte gemeint, es werde „knapp“. Lagarde sagte nun, es habe unterschiedliche Einschätzungen gegeben, aber am Ende habe man recht einmütig entschieden.

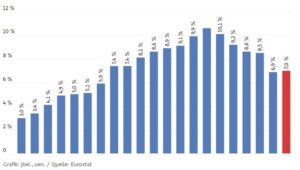

Inflation war auf 7 Prozent gestiegen

Insbesondere die jüngsten Inflationsdaten für die Eurozone hatten Anlass für solche Spekulationen gegeben. Die Inflationsrate war im April leicht gestiegen, auf 7 Prozent. Dafür war die Kerninflation, die Teuerung ohne stark schwankende Preise wie die für Energie und Lebensmittel, erstmals seit Längerem gesunken.

Lagarde hob bei der Begründung ihrer Entscheidung allerdings hervor, den EZB-Rat habe beschäftigt, dass die Gesamtinflation in den vergangenen Monaten zwar zurückgegangen sei. Aber die „zugrunde liegende Inflation“ – und bei dieser blicke der EZB-Rat tiefer in die Details als nur auf die Kerninflation – sei weiter sehr hoch.

Sie verwies zudem auf eine Bankenumfrage der Notenbank, die gezeigt hatte, dass die Banken ihre Finanzierungskonditionen stärker als erwartet gestrafft hatten.

Wie geht es weiter mit den Preisen im Supermarkt?

Zu der Frage, ob zumindest bei der Teuerung der Lebensmittel nun das Schlimmste überstanden sei, äußerte Lagarde sich zurückhaltend: Man habe zuletzt einen Rückgang der Teuerungsrate gesehen – es gebe aber durchaus noch Risiken, dass diese Preise wieder von anderer Seite beeinflusst würden.

Die EZB sei sich aber bewusst, dass gerade der Preisanstieg bei Lebensmittel besonders die Ärmeren treffe.

Kritik: Nur ein „Trippelschritt der EZB“

Ökonomen reagierten gemischt auf die Entscheidung. Während Friedrich Heinemann vom Forschungsinstitut ZEW von einem „Trippelschritt“ der EZB sprach, nannte Altaf Kassam von State Street Global Advisors den kleinen Zinsschritt den „Weg des geringsten Widerstands“.

Die meisten Analysten waren sich einig, dass noch weitere EZB-Zinserhöhungen folgen werden.

Die Finanzmärkte reagierten eher gelassen. Der Dax stieg unmittelbar nach der Zinsentscheidung um 0,4 Prozent. Die Rendite der Bundesanleihe mit zehn Jahren Laufzeit sank zunächst etwas, stieg danach aber wieder.

Inflationsrate im Euroraum

im Vergleich zum Vorjahreszeitraum, in Prozent

Was heißt das für Sparer?

Mit dem Einlagensatz der EZB steigen tendenziell auch die kurzfristigen Sparzinsen, allerdings hängt das auch vom Wettbewerb der Banken untereinander ab. Vor allem einzelne Banken, die sich besonders um neue Kunden bemühen, sind nach den Zinserhöhungen der Notenbank meistens mit Angebotszinsen für Tagesgeld vorgeprescht. Das dürfte auch jetzt wieder so sein. Die besten Sätze liegen aktuell leicht über 3 Prozent, allerdings ist ihre Zahlung meistens auf wenige Monate beschränkt.

Die Inflation frisst noch immer auf, was die Sparer von den Banken bekommen.

Das Internetportal Verivox hat die Verbraucherzinsen verglichen und kommt zu einem ernüchternden Befund. Während die Anbieter an der Marktspitze durchaus mit immer höheren Zinsen um Spargelder konkurrierten, zahlten mindestens 222 Banken und Sparkassen in Deutschland nach wie vor gar keine Tagesgeldzinsen. So langsam müsste da mal Bewegung in den Markt kommen.

Die Bauzinsen dagegen orientieren sich tendenziell an der Rendite der Bundesanleihe mit zehn Jahren Laufzeit, die aktuell etwas über 2,2 Prozent liegt. Im Schnitt zahlen Darlehensnehmer nach Erhebungen der Verbraucherplattform Biallo für Baugeld derzeit 3,8 Prozent Zinsen. Viel weniger dürfte das jedenfalls so schnell nicht wieder werden: Der Kreditvermittler Interhyp rechnet für das laufende Jahr mit Zinssätzen beim Baugeld zwischen 3 und 4 Prozent.

Stark gestiegen sind zuletzt auch die Zinsen für Ratenkredite. Wer einen Ratenkredit aufnehme, müsse heute mehr als doppelt so hohe Zinsen zahlen wie noch vor einem Jahr, berichtet Verivox. Vor einem Jahr erhielten Verbraucher, die über die Plattform einen Ratenkredit abgeschlossen haben, ihr Darlehen im Schnitt noch zu einem Zinssatz von 3,15 Prozent. Heute müsse ein durchschnittlicher Kreditnehmer 6,49 Prozent Zinsen zahlen.

Quelle: Frankfurter Allgemeine